어제 삼성전자 컨퍼런스콜에 이어 주요 증권사들의

삼성전자 리포트 몇 개를 보려고 한다.

2차전지, 방산, 원전 등이 요즘 주목을 끌고 있지만,

반도체의 날은 다시금 올 것이라 믿어 의심치 않는다.

삼성전자와 SK하이닉스의 주가는 언제나 살펴볼 필요가 있다.

설령, 매수자 혹은 종목 보유자가 아니더라도 말이다.

먼저, KB증권 리포트(2022.10.27)

투자의견 매수 및 목표주가 75,000원

NAND, OLED 부문에서 차별화된 수익성 창출 가능.

하나증권 리포트(2022.10.28)

메모리 반도체는 부진했으나 다른 부문에서 희망.

또한 4분기에는 메모리 반도체 출하량 증가??

투자의견 매수 및 목표주가 78,000원

디스플레이와 모바일 부문의 매출액 예상치는 전년 보다 좋아진다고 보인다.

다만, 디스플레이는 어느정도 기대가 되고, (내가 디스플레이에 기대가 있어서 일런지도)

모바일은 주가에 큰 영향을 끼칠 정도인가?는 아니고, 어느정도 그 몫을 해낸다..정도이지 않나 싶다.

신한투자증권(2022.10.28)

리포트 제목이 "꽃놀이패"

삼성전자만 가능하다.

투자의견 매수 및 목표주가 70,000원 제시

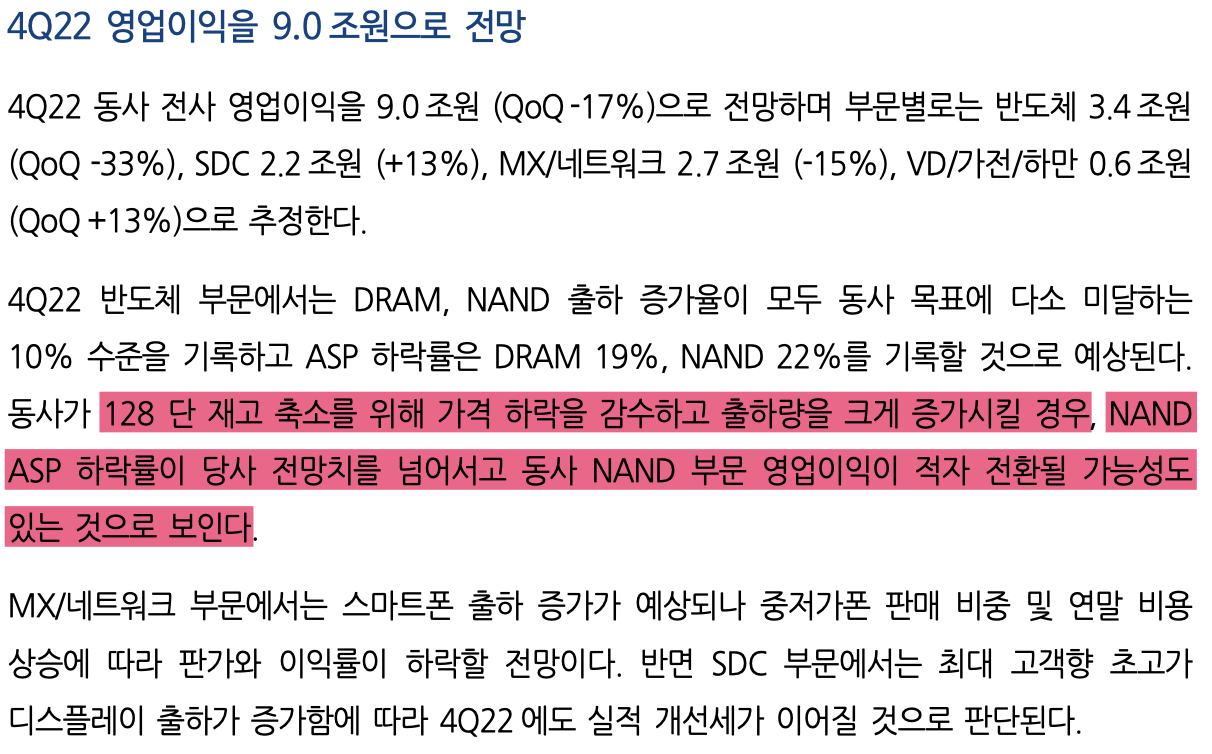

하이투자증권(2022.10.28)

큰 문제가 없었던 3분기 실적에 디스플레이는 매출은 훌륭

다만, 메모리 반도체 출하량 증가에 적자 전환 가능성도 있음을 시사

그래도 투자의견 매수 및 목표주가 72,000원 제시

증권사별 투자의견과 목표주가 요약

| 증권사 | 투자의견 | 목표주가 |

| KB증권 | 매수 | 75,000 |

| 하나증권 | 매수 | 78,000 |

| 신한투자증권 | 매수 | 70,000 |

| 하이투자증권 | 매수 | 72,000 |

7만전자 가즈아! 그런데 오늘..?

ㅎㅎ 이제는 놀랄 일도 아니다.

'===취미 세상 : 주식=== > 관심 종목 및 산업 리포트 공유' 카테고리의 다른 글

| 우진 - 경쟁력있는 기업이라고 생각함 (0) | 2022.10.31 |

|---|---|

| 한솔제지 - 훌륭한 실적 (0) | 2022.10.29 |

| [공유] 삼성전자 22년 3분기 컨퍼런스콜 (0) | 2022.10.27 |

| SGC에너지 - 반가운 리포트 (0) | 2022.10.26 |

| [공유] LG디스플레이 3Q22 컨콜 요약 by 미래에셋 김철중 (0) | 2022.10.26 |