반응형

괜찮은 기업이다라는 생각이 앞선다.

이거저거 보다보니 눈에 들어왔는데 뭐 하나 나무랄데가 없어 보인다.

하나증권 국도화학 기업분석 리포트(2023.6.26)

> 경쟁사의 구조조정과 인도 내 설비 확장

하나증권_국도화학.pdf

0.82MB

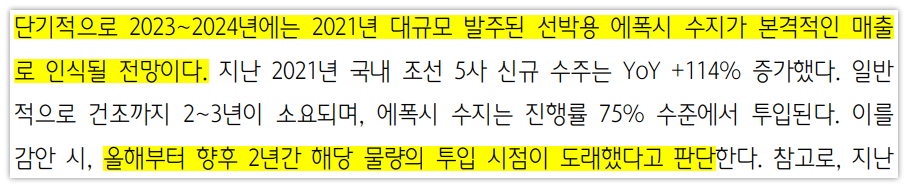

투자 의견 : 매수, 목표가 : 70,000원

| - 경쟁사의 구조조정으로 공고해지는 글로벌 No.1의 지위 - 인도의 성장성을 겨냥한 공격적 CAPA 증설 - 선박용 매출 본격 인식과 풍력 시장 동반 성장 - BUY, TP 7만원으로 커버리지 개시 |

728x90

반응형

길다면 길고 짧다면 짧은 조정이 마무리 되어가는 듯 보이는 종목이다.

배당금도 좋고, 영업이익은 아쉬우나 매출액은 대단한 기업이다.

저PBR을 좋아한다면 이만한 기업이 또 어디 있을까.

이런 저런 다양한 산업에 엮여 있기도 하고, 더군다나 조선 종목들이 주목 받는데 국도화학도 여기에 동참하니 얼씨구나 싶은걸.

당분간 조선주 움직임에 국도화학을 대입해 보는 것도 나쁘지 않겠다는 생각이다.

훌륭한 시장 점유율과 더불어 다시 한 번 이들의 시간이 오는 것이 아닌가 싶은데,

거래량이 대단히 활발한 종목은 아니나 역시 이런 종목은 올라갈 때는 훅훅 올라가는 것이 매력이겠지?

잘 지켜보도록 하겠다~

# 매수 추천 및 매도 권유 아님

반응형

'===취미 세상 : 주식=== > 관심 종목 및 산업 리포트 공유' 카테고리의 다른 글

| SK하이닉스 - 이유가 없다, 투자하지 않을 이유가. (8) | 2023.07.01 |

|---|---|

| 스튜디오드래곤 - 안타까울 따름 (12) | 2023.06.29 |

| 넷마블 - 이거..뭐가 잘못된 것 같은데.. (17) | 2023.06.27 |

| LIG넥스원 - 방산을 안가지고 있다?! (8) | 2023.06.26 |

| SKC - 이차전지 + 반도체 (12) | 2023.06.24 |