반응형

급등하는 종목에 같이하지 못하는 원망이 있기도 하지만 이렇게 내 한계를 명확하게 알아가는 시간이기도 하다.

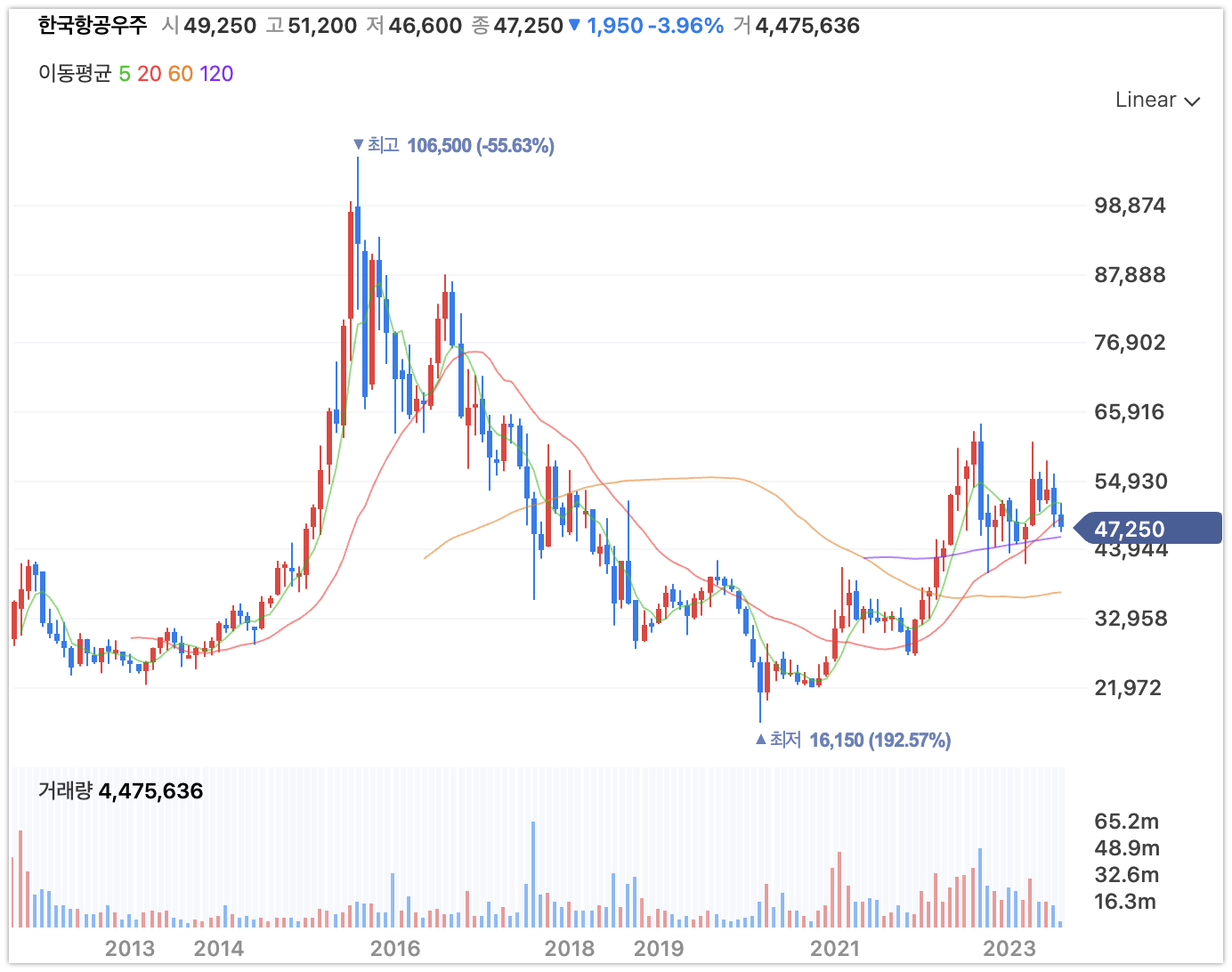

여튼 계속하여 혼란스러운 시장이다.

역시 누가누가 잘 올라가나 보다 누가누가 더 많이 떨어지나 대결하고 있는 것 처럼 보인다.

유진투자증권 한국항공우주 리포트(2023.8.8)

> 방향성은 변하지 않았다

유진투자증권_한국항공우주.pdf

0.69MB

투자 의견 : 매수, 목표가 : 65,000원

| - 한국항공우주의 2분기 실적은 매출액 7,335억원(+10%yoy), 영업이익은 99억원(-76%yoy), OPM 1.1%를 기록 - KF-21 체계 개발(시제기 6대 생산, 잠정전투적합 판정) 및 회전익 납품(KUH 4차 5대, MUH 4대) 등 견조한 국내사업과 기체 부품 사업의 외형 회복에도 불구하고 손실 충당금 509억원 반영으로 영업이익은 시장 기대치를 하회 - 손실 충당금 세부 내역은 이라크 기지재건 247억원, 위성 사업 196억원, 관용 헬기 66억원. 위성 사업에서 추가적인 충당금 설정 가능성 있으나, 향후 환입 가능성도 있고 미래 사업에 대한 투자라는 점에서 긍정적으로 판단 - 하반기 폴란드 FA-50GF 12대 인도에 따른 실적 반영(3Q 4대, 4Q 8대)이 예정되어 있으며, 추가적인 완제기 수주 기대감(이집트, 동남아, 동유럽 등)도 잔존함에 따라 여전히 큰 틀에서의 방향성은 변하지 않았음. 폴란드 및 말레이시아 완제기 수출 관련하여 진행률 기준으로 인식하는 방안을 추진하고 있어 2024년 실적 공백에 대한 우려도 다소 완화될 수 있고, 민항기 수요 호조와 보잉/에어버스 항공기 인도량의 점진적 증가에 따른 기체 부품 사업 회복 또한 동사의 실적 성장을 뒷받침해줄 것임. 동사에 대한 투자의견 BUY 및 목표주가 65,000원을 유지함 |

키움증권 한국항공우주 리포트(2023.8.8)

> 3분기부터 실적 턴어라운드 전망

키움증권_한국항공우주.pdf

1.04MB

투자 의견 : 매수, 목표가 : 72,000원

| 2분기 실적은 이라크 기지재건 사업, 위성 사업, 관용헬기 납품에서 발생한 손실 충당금이 약 509억원 반영되며 컨센서스를 크게 하회하였다. 하반기에는 고수익성의 폴란드향 FA-50 매출 인식이 시작되면서 완제기 사업 부문을 중심으로 전사 실적 개선이 나타날 것으로 전망한다. 또한, 이집트, 슬로바키아 등 추가 완제기 수출 수주를 위한 논의가 지속되고 있는 부분은 긍정적이다. |

더 생각이 깊어지는 시기이기는 하다. 무턱대고 매수할까 싶지만 역시 섣불리 할 수는 없다.

방산 인기가 예전같지 않은 것도 사실이나 인기있는 종목만 따라가다가는 또 원망스러워질까 싶다.

확실하게 일 잘하고 있다고 보여지는 종목이 마음 편하다.

우선 이렇게 마음을 다잡고 좋아하는 종목들을 잘 살펴야겠다.

태풍이 지나간다고 한다. 내 종목들 처럼 상처를 주지 않았음 한다.

# 매수 추천 및 매도 권유 아님

반응형

'===취미 세상 : 주식=== > 관심 종목 및 산업 리포트 공유' 카테고리의 다른 글

| SK오션플랜트 - 뜻밖의 호성적 (3) | 2023.08.16 |

|---|---|

| CJ ENM - 눈 감으면 안 보인다. (3) | 2023.08.14 |

| 대덕전자 - 슬금슬금 내려왔구나 (9) | 2023.08.07 |

| 카카오게임즈 - 언젠가는 설레고 싶다 (0) | 2023.08.04 |

| 키움증권 제약/바이오 리포트(2023.08.01) (4) | 2023.08.01 |