현재 증시에서 가장 소외받는 산업군 종목 중 하나가 아닐까 하는 게임,

그리고 인터넷 산업으로 분류된 종목들.

소외되었다고 동정하면 안되고,

바닥인 것 같은 느낌에 쉽게 덤벼들어서는 안된다.

허나, 리포트를 보는 것은 언제나 환영이다.

한화투자증권 인터넷/게임 산업 리포트(2023.4.5)

> 콩깍지가 벗겨진 성장주

본 산업군에 대한 의견은 긍정적이나, 최소 하반기는 되어야 되지 않나 하는 의견이다.

|

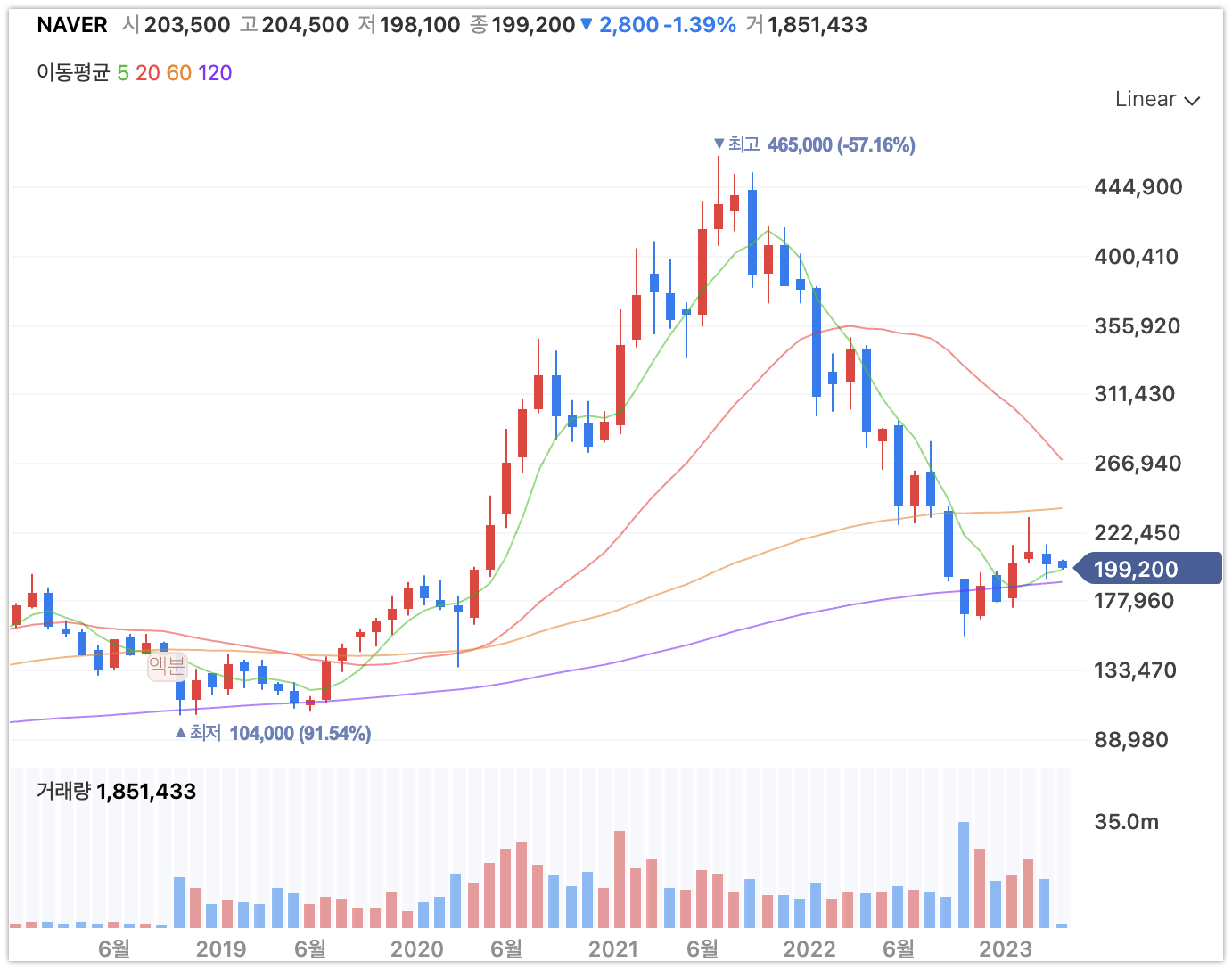

예상보다 더 안좋은 본업

대외 변수 불확실성으로 인해 광고주의 수요가 약해진 상황에서 이용자들의 충성도(사용시간, 사용빈도)도 크게 낮아졌다. 1Q23E 네이버 서치플랫폼 성장 률은 2.2%, 카카오의 광고 성장률은 3.2%에 그칠 것으로 예상한다. 인터넷 기업의 주가 흐름은 매크로 변화 기대감에 따라 눌려있던 멀티플이 반등하기도 하고, 반대로 특별한 이슈 없이 하락하는 현상이 유지될 것으로 예상한다. 인터넷 기업의 이익 반등 시점은 2H23 우리는 인터넷 기업의 수익성이 3Q23부터는 개선될 수 있다는 기존의 의견을 유지한다. 지속된 비용 절감을 통해 하반기 영업이익은 YoY로 개선 폭을 확대시킬 전망이다. 일년 내내 가파른 매출 추정치 하향으로 향후 추가 하향은 제한적이며 오히려 하반기에는 신규 사업 매출 가시화로 인한 실적 개선도 가능하다. 비용 절감 효과가 큰 기업은 카카오라고 판단한다. 신작 기대감에 오르지도 않는다 일년 전까지만 해도 신작 프리미엄은 유효했지만, 어느샌가부터 우리는 게임 업종의 신작 기대감이 예전만 못하다는 것을 느끼고 있다. 이러한 현상이 나타나는 가장 큰 이유는 ‘High Risk Low Return’이라고 판단한다. 과거에는 대형 신작에 대한 기대감이 High return으로 돌아올 가능성이 높았지만, 흥행률 이 저조해진 지금의 게임 업황은 히트에 대한 베팅을 망설이게 만들었다. 국내 게임시장은 유저들의 눈높이는 높아져왔고, 게임 간 컨텐츠와 BM 유사성은 상당하다. <배틀그라운드>, <오딘> 급의 게임 체인저가 나오지 않는 이상 이러한 현상은 지속될 것으로 생각된다. 오히려 대형 신작 대비 마케팅비 부담이 적은 소형 신작이 실적 측면에서는 부담이 없는 상황이다. 비용 통제나 개별 이슈 매력도가 높은 기업을 중심으로 실적 턴어라운드 관점에서 접근하는 것이 유효할 것으로 판단한다. 넷마블과 크래프톤이 이에 해당한다. |

다행히 네이버나 카카오는 웹툰, 인공지능 같은 꽤 괜찮은 사업이 있으니

어느 정도 희망회로를 돌려볼 수도 있겠다.

개인적으로 더 문제라고 보이는 곳은 게임 쪽인데,

매출 대부분이 모바일에서 나오는 현 시점에서, 오랜 시간이 지나지 않아 곧 서비스 될 디아블로4가

국내 게임 회사들에 어떠한 타격감을 줄지 봐야 할 터,

더하여 최근 신작 게임들 평이 나쁘지는 않으나 역시 리포트 언급처럼 그렇게 화두로 떠오르는 모양새도 아니다.

결국 데브시스터즈 같이 어떤 모멘텀이라도 있어야 하는데, 전체적으로 아직 이른 것인지, 없다고 해야 하는지..

어쩌면 당분간 전혀 신경을 쓰지 않아도 될 만큼 그냥 그런 시장이 된 것은 아닌가 싶다.

요새는 바이오로도 돈이 왔다갔다 하는 모양인데,

인터넷-게임 이쪽은 글쎄, 누가 판을 흔들어줄지 전혀 알 수가 없다.

심지어 증권방송 같은 곳에서도 언급이 없어 보인다.

역시, 지금은 아닌 것인가 물음표를 남기고 간다.

'===취미 세상 : 주식=== > 관심 종목 및 산업 리포트 공유' 카테고리의 다른 글

| 컨텐츠/방산 - 대신증권 투자 전략 리포트 (19) | 2023.04.07 |

|---|---|

| 카카오게임즈 - 어떻게 보면 대단한거다. (25) | 2023.04.06 |

| 전기차 충전 인프라 - 키움증권 산업 리포트 (17) | 2023.04.03 |

| 메리츠 증권 - 생각 정리 (25) | 2023.04.01 |

| 3월 끝, 4월 시작! (33) | 2023.03.30 |