드디어 확인되는 클래시스 리포트.

영업이익률 매년 50%씩 찍어주는, 사랑받기 충분한 기업 클래시스 말이다.

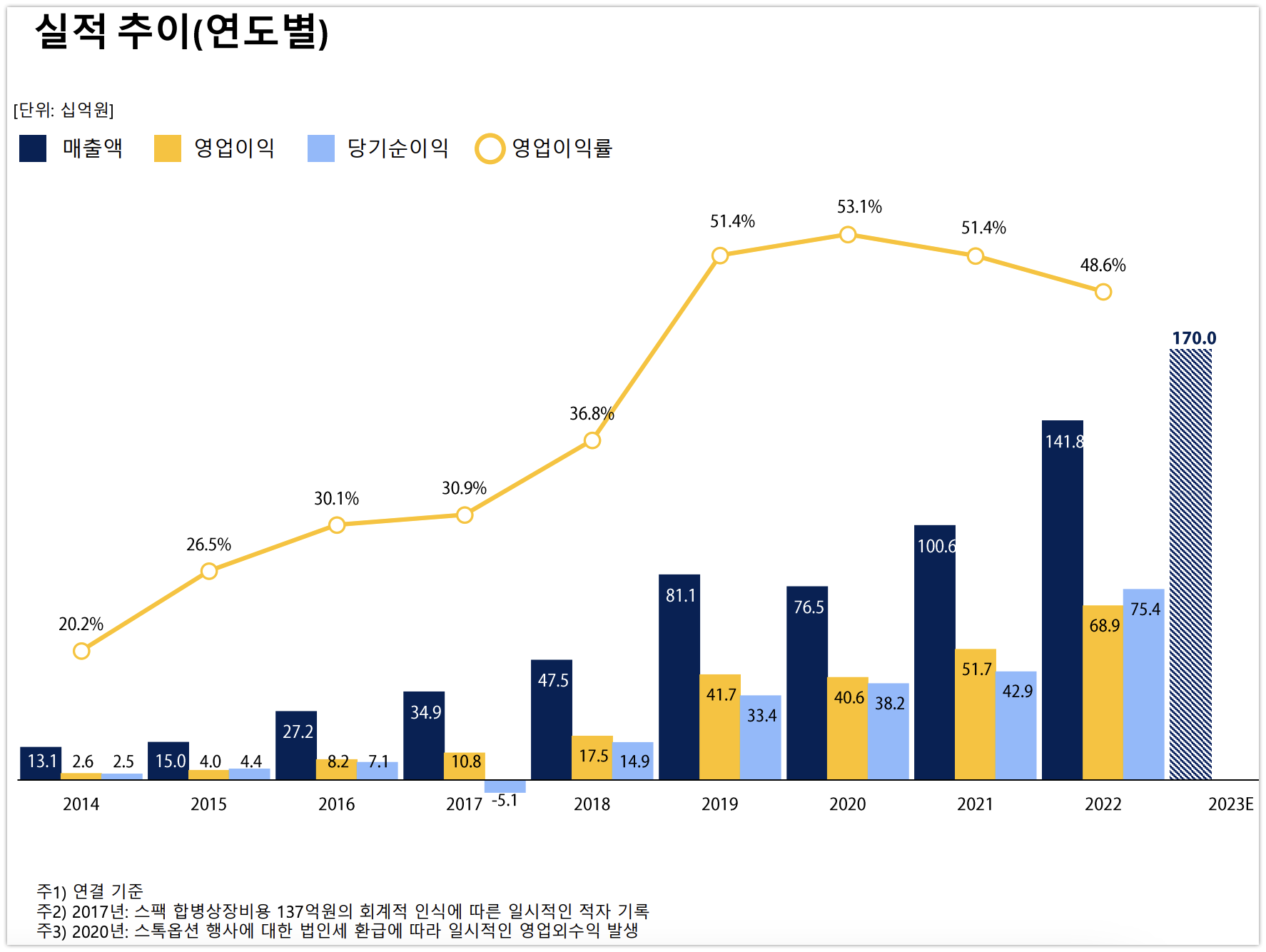

잔말말고 리포트를 보자

미래에셋증권 클래시스 리포트(2023.2.16)

> 슈링크 유니버스가 끌고, 볼뉴머가 밀고

투자의견 매수(유지), 목표주가 25,000원(상향)

올해는 역시 미용 의료기기 쪽으로 눈이 휙휙 돌아가는데,

역시 코로나와 함께 살게 되면서 더더욱 마스크는 한결 가벼워지고 있으니까.

피부 치료+미용 목적의 기기 판매로 먼저 시장 선점하는 클래시스는 당연 눈여겨 볼 수 밖에 없겠다.

기기 뿐만이 아니라 지속적인 장비 소모품 매출까지 더하니 이보다 좋은 모델이 없음이다.

IR자료를 빌리면, 국내 슈링크 판매 수치는 대략 5,000대 수치

슈링크 유니버스는 기존 슈링크의 다음 버전? 정도로 이해하면 좋을까.

국내는 볼뉴머를 위주로 전략이 있다지만, 슈링크 계열도 적잖이 판매가 된다.

소모품은 뭔 소리냐 하면, 기기에서 사용되는 변환기는 소모품.

이 변환기는 교체가 필요하니, 클래시스 기기가 많이 팔릴수록 소모품 매출은 당연 증가.

면도기나 프린터기 같이 H/W 판매가 곧 지속적 매출을 유지하게 하는 수단이 된다.

언제까지 영업이익률이 50%를 넘을 수 없겠으나,

클래시스만의 견고함은 어느 기업이라도 뚫어내기란 분명 어려울 것이다.

허나 시장은 좋은 사업을 그냥 두고 보며 뺏기지 않으니까,

해외 매출은 더 중요할 수 밖에 없으며,

리포트에서도 말하는 브라질에서 성장이 앞으로 클래시스 주가 향방에 무지무지 중요한 요소로 작용 될 것이다.

요즘 대웅제약이랑 메디톡스가 어려운 싸움을 하는 것이 이슈인데,

클래시스는 어려울게 없다.

그나저나 나도 돈 많이 벌어서 슈링크든 뭐든 좀 맞고 싶다.

하루하루 주름이 깊어지네 정말.

# 매수 추천 및 매도 권유 아님

'===취미 세상 : 주식=== > 관심 종목 및 산업 리포트 공유' 카테고리의 다른 글

| 한국토지신탁 - ...?...한화투자증권 리포트 참고 (43) | 2023.02.20 |

|---|---|

| 하나증권 XR 산업 리포트 - R은 Reality (27) | 2023.02.18 |

| 하나증권 2023 산업 테마 가이드 - 이거만 봐도 든든 (45) | 2023.02.15 |

| 두산퓨얼셀 - 수소라고 기억하자 (32) | 2023.02.14 |

| 크래프톤 - 심란? 기회? (28) | 2023.02.13 |