반도체 시장이 어려워도 중간중간 한 줄기 빛과 같은 소식들이 있는데,

인텔의 뉴스가 이러한 소식 중 하나 일테다.

드디어 인텔 '사파이어 래피즈' 나왔다···삼성·SK, 올해 DDR5 시장 확대 호재

드디어 인텔 '사파이어 래피즈' 나왔다···삼성·SK, 올해 DDR5 시장 확대 호재

올해 최신 D램 규격인 DDR5 시장이 본격적인 경쟁에 들어간다. 인텔이 1년 넘게 ...

m.newspic.kr:80

DDR5 메모리가 동작 될 수 있는 환경이 비로소 만들어졌는데,

관련하여 티엘비라는 기업의 리포트 2개가 아주 흥미롭다.

우선, 티엘비라는 기업에 대해서, 네이버의 기업 개요를 빌리자면

|

그래에 PCB !

PCB는 뭐? 밸류파인더 리포트에서 빌리자면,

| PCB(Printed Circuit Board, 인쇄회로기판)란 전기절연기판 위에 전기적 신호를 전달할 수 있는 도체 패턴을 형성시킨 기판으로 모든 전자 제품에 탑재된다. |

어렵지 않다.

PCB 제조사로구나, 그런데 리포트가 왜 흥미로울까?

밸류파인더 티엘비 리포트(2023.1.18)

> ‘사파이어 래피즈’ 출시, 본게임 시작됩니다

투자의견 매수, 목표주가 30,000원

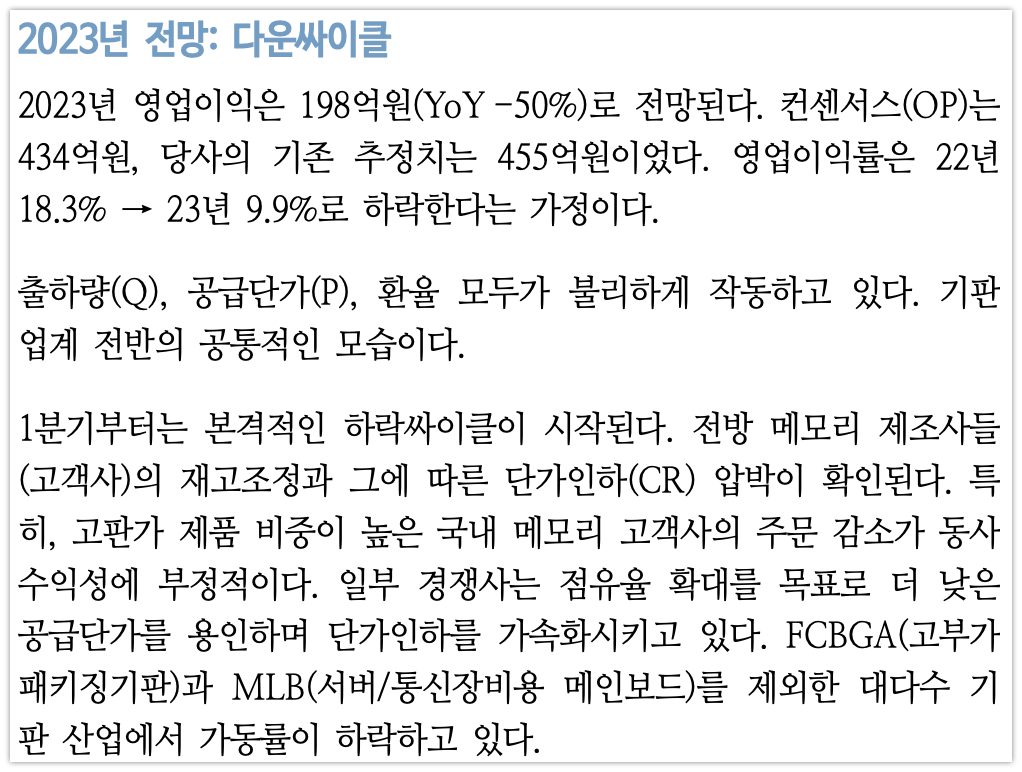

신한투자증권 티엘비 리포트(2023.1.19)

> 23년 OP 추정치 하향, -56%

투자의견 매수, 목표주가 26,000원(하향)

하루 차이로 리포트를 발행한 두 개의 기관, 두 개의 다른 의견.

매수 의견은 동일하나 바라보는 시각에 차이가 발생한다. 리포트 제목부터 차이가 나는데,

신한투자증권은 본격적으로 티엘비를 까고 본다.

기판 업계가 안좋아, 1분기? 응 바로 하락. 답정너다.

자, 우선 여기까지만 하고 바로 밸류파인더 의견을 본다

인텔의 새로운 CPU에 대한 기대감으로 DDR5 수요 증가로 이어진다면 당연 티엘비도 유리한 입장이 될 수 있음을 암시한다.

또한, 밸류파인더에서는 제품가격에 대해 어느 정도 완만한 상승을 기대하는 반면,

다시, 신한투자증권을 보면, 아니아니, 제품 가격? 하락세일 듯!

ㅋㅋㅋㅋㅋㅋㅋㅋㅋ

잠깐만! 다른 리포트를 본다.

KB증권 산업 리포트 : 반도체 및 관련 장비 리포트

리포트 일부다.

3분기야 3분기! 아니 이 때부터인데! 더 기다려보지! 라고 휴전을 선언한다.

다행이다. 생각할 여지가 더 생겼다.

신한투자증권 리포트 때문에 주가가 빠졌나?

차트만 보면, 분할 매수로 들어가도 뭐라 할 사람이 없는 자리로 보인다.

이런 리포트들이 오랜만이다.

같은 기업이지만 서로 다른 견해를 가지고 평가하고 예상해본다.

티엘비 정말 알 수가 없다, 실제 하반기가 되어 매출이 얼마나 되는가 봐야 할 것이고,

실제 올해 상반기 반도체 시장 안좋다라는 것 다 알고 있는 냉정한 현실이다.

상반기 안 좋은 상황이 하반기까지 이어지면 신한투자증권의 의견에 비중이 실리는 것이고,

하반기에 반전이 된다면 밸류파인더 의견에 비중이 실리게 될 것이다.

그리고, 티엘비 재무 상태는 괜찮다!

어느 리포트가 잘못한거다 잘한거다를 말하는 것이 아니라,

나도 항시 이렇게 사고를 가져야 함을 다시 한 번 깨닫고 간다.

한 쪽만 보는 사고는 위험하다.

# 매수 추천 및 매도 권유 아님

'===취미 세상 : 주식=== > 관심 종목 및 산업 리포트 공유' 카테고리의 다른 글

| [포스코인터내셔널] - 에너지 테마라면! (31) | 2023.01.23 |

|---|---|

| [나노신소재] - 이런 종목 또 없나요? (18) | 2023.01.22 |

| [비나텍] - 다시 한 번 공부하자 (43) | 2023.01.19 |

| [넷마블] - 망함2 ?? (28) | 2023.01.18 |

| [LG디스플레이] - 망함? (20) | 2023.01.17 |